РЕШЕНИЯ НА ОСНОВЕ ИНСТРУМЕНТОВ УПРАВЛЕНИЯ АКТИВАМИ

РЕШЕНИЯ НА ОСНОВЕ

ПЕРЕПРОДАЖА НЕДВИЖИМОСТИ

Арбитражные операции без потерь налога на прибыль

Как и любой коммерческий арбитраж – операции по перепродаже недвижимости предполагают извлечение максимальной доходности на разнице в цене приобретения актива и в цене его продажи.

Естественно, чем ниже стоимость приобретения актива для его перепродажи, тем выше итоговый доход, но тем выше и налогооблагаемая база для данной сделки. Если такие операции носят систематический характер, то эффективный инструмент позволяющий ● снизить налоговую нагрузку и ● реинвестировать выручку в новую покупку без налоговых потерь – весьма полезное решение. Одним из лучших бизнес-решений является ЗПИФ.

Особенности ЗПИФ как бизнес-решения

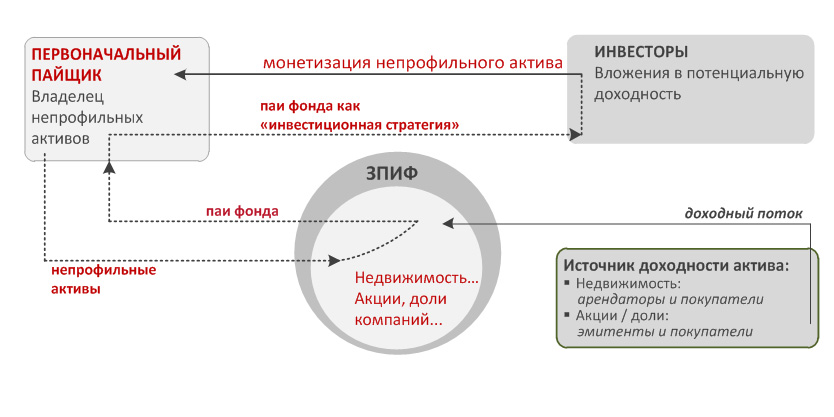

Для осуществления спекулятивных операций с недвижимостью в состав ЗПИФ недвижимости передаются денежные средства как стартовый капитал, на которые в состав Фонда приобретается потенциально интересный объект (объекты недвижимости, имеющиеся для продажи могут быть также внесены в Фонд на стадии его формирования – в обмен на паи). Сумма от продажи объекта в полном объеме поступает в состав Фонда и может быть вновь инвестирована в покупку очередного объекта. Особенности ЗПИФ определяют следующие его свойства, полезные в данном случае:

- отсутствует обложение налогом на прибыль доходов, поступающих на Фонд от продажи объектов недвижимости;

- формируется финансовый инструмент (инвестиционные паи ЗПИФ), который может быть использован для дополнительных доходных операций – например на рынке краткосрочных займов ценных бумаг (см. также: решение «Налог на имущество. Компенсация дополнительных доходом»).

КЛАССИЧЕСКАЯ СХЕМА РЕАЛИЗАЦИИ РЕШЕНИЯ

Результаты от использования ЗПИФ

Использование ЗПИФ в арбитражных (спекулятивных) операциях с недвижимостью позволяет:

● избежать уплаты налога на прибыль от перепродажи объектов недвижимости – повысить доходность;

● сформировать финансовый инструмент для извлечения дополнительной прибыли.

|