РЕШЕНИЯ НА ОСНОВЕ ИНСТРУМЕНТОВ УПРАВЛЕНИЯ АКТИВАМИ

РЕШЕНИЯ НА ОСНОВЕ

АРТ-БИЗНЕС

Прибыль в льготном налоговом режиме и привлечение соинвесторов...

Доходная деятельность в арт-бизнесе, связанная с перепродажей предметов искусства основывается на профессиональном подходе к оценке текущей и перспективной стоимости арт-объектов, учитывающем множество специальных аспектов.

Однако успешность и профессионального арт-бизнеса можно усилить за счет используемой «бизнес-оболочки», позволяющей например:

Однако успешность и профессионального арт-бизнеса можно усилить за счет используемой «бизнес-оболочки», позволяющей например:

- снизить налоговое бремя;

- привлечь в бизнес соинвесторов;

- повысить безопасность арт-объектов.

Одним из лучших бизнес-решений является ЗПИФ.

Особенности ЗПИФ как бизнес-решения

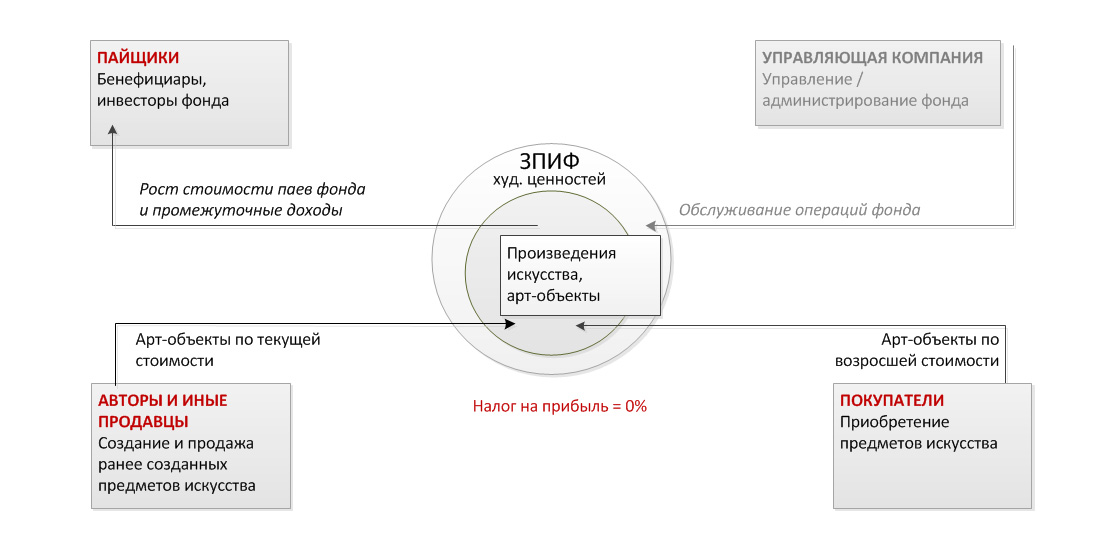

В составе имущества ЗПИФ Художественных ценностей могут находится различные предметы искусства: картины, рисунки, гравюры, скульптуры, культовые предметы, марки, монеты, эстампы, литографии, произведения декоративно-прикладного искусства, фото-, фоно-, кино-, видеоархивы, старинные книги и издания, музыкальные инструменты. Особенности ЗПИФ определяют следующие его свойства, полезные в данном случае:

- отсутствие налога на доходы, поступающие в фонд;

- недоступность имен действительных владельцев активов;

- гибкая организация соинвестирования;

- возможность организационного разделения бенефициаров, управления и инфраструктуры.

КЛАССИЧЕСКАЯ СХЕМА РЕАЛИЗАЦИИ РЕШЕНИЯ

Результаты от использования ЗПИФ

Использование ЗПИФ Художественных ценностей в рамках арт-бизнеса позволяет:

- избежать уплаты налога на прибыль с доходов от реализации арт-объектов;

- снизить риски посягательств на коллекции и собрания, в т.ч. при взыскании на имущество владельца активов;

- обеспечить привлечение в арт-бизнес партнеров и инвесторов на различных условиях (долевых, долговых, с разной степенью контроля).

|