–ò–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç—ã —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –∞–∫—Ç–∏–≤–∞–º–∏

–°–æ–∑–¥–∞–Ω–∏–µ –∏ –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä–Ω–æ–µ –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏–µ

–°–æ–∑–¥–∞–Ω–∏–µ –∏ –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä–Ω–æ–µ –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏–µ

+7 (495) 252-01-22

www.imac.ru | info@imac.ru

–Ý–ï–®–ï–ù–ò–Ø –ù–ê –û–°–ù–û–í–ï

–í–ù–£–¢–Ý–ò–•–û–õ–î–ò–ù–ì–û–í–û–ï –ö–Ý–ï–î–ò–¢–û–í–ê–ù–ò–ï

–í—ã–¥–∞—á–∞ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö –∑–∞–π–º–æ–≤ –±–µ–∑ –Ω–∞–ª–æ–≥–æ–≤ –∏ —Ä–µ—Ç—Ä–∞–Ω—Å–ª—è—Ü–∏—è –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç–∏...

–•–æ–ª–¥–∏–Ω–≥–æ–≤–æ–µ —Å—Ç—Ä—É–∫—Ç—É—Ä–∏—Ä–æ–≤–∞–Ω–∏–µ –∫–æ–º–ø–∞–Ω–∏–∏ —è–≤–ª—è–µ—Ç—Å—è —Å–∞–º–æ–π —Ä–∞—Å–ø—Ä–æ—Å—Ç—Ä–∞–Ω–µ–Ω–Ω–æ–π —Ñ–æ—Ä–º–æ–π –≤–µ–¥–µ–Ω–∏—è —Å—Ä–µ–¥–Ω–µ–≥–æ –∏ –∫—Ä—É–ø–Ω–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ –≤ –Ý–æ—Å—Å–∏–∏.¬Ý

–ò—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ –±–æ–ª—å—à–æ–≥–æ –∫–æ–ª–∏—á–µ—Å—Ç–≤–∞ —é—Ä–∏–¥–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü, –ø–æ–∑–≤–æ–ª—è—é—â–µ–µ —Ä–∞—Å—â–µ–ø–∏—Ç—å –±–∏–∑–Ω–µ—Å-—Ä–∏—Å–∫–∏ —Å—Ä–µ–¥–∏ —Ä–∞–∑–ª–∏—á–Ω—ã—Ö —Å—Ç—Ä—É–∫—Ç—É—Ä, –≤ —Ç–æ –∂–µ –≤—Ä–µ–º—è —Ñ–æ—Ä–º–∏—Ä—É–µ—Ç —Ä—è–¥ —Ç—Ä–∞–Ω–∑–∞–∫—Ü–∏–æ–Ω–Ω—ã—Ö —Å–ª–æ–∂–Ω–æ—Å—Ç–µ–π –≤–Ω—É—Ç—Ä–∏ —Ö–æ–ª–¥–∏–Ω–≥–∞, –≤ —Ç–æ–º —á–∏—Å–ª–µ:

- –ø—Ä–æ–±–ª–µ–º—ã –ø–µ—Ä–µ—Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è —Ñ–∏–Ω–∞–Ω—Å–æ–≤ –∏ –ø—Ä–∏–±—ã–ª–∏;

- –Ω–∞–ª–æ–≥–æ–≤—ã–µ –∏–∑–¥–µ—Ä–∂–∫–∏ –Ω–∞ –∑–∞–µ–º–Ω—ã–µ –æ–ø–µ—Ä–∞—Ü–∏–∏.

–û–¥–Ω–∏–º –∏–∑ –ª—É—á—à–∏—Ö –±–∏–∑–Ω–µ—Å-—Ä–µ—à–µ–Ω–∏–π —è–≤–ª—è–µ—Ç—Å—è –ó–ü–ò–§.

–û—Å–æ–±–µ–Ω–Ω–æ—Å—Ç–∏ –ó–ü–ò–§ –∫–∞–∫ –±–∏–∑–Ω–µ—Å-—Ä–µ—à–µ–Ω–∏—è

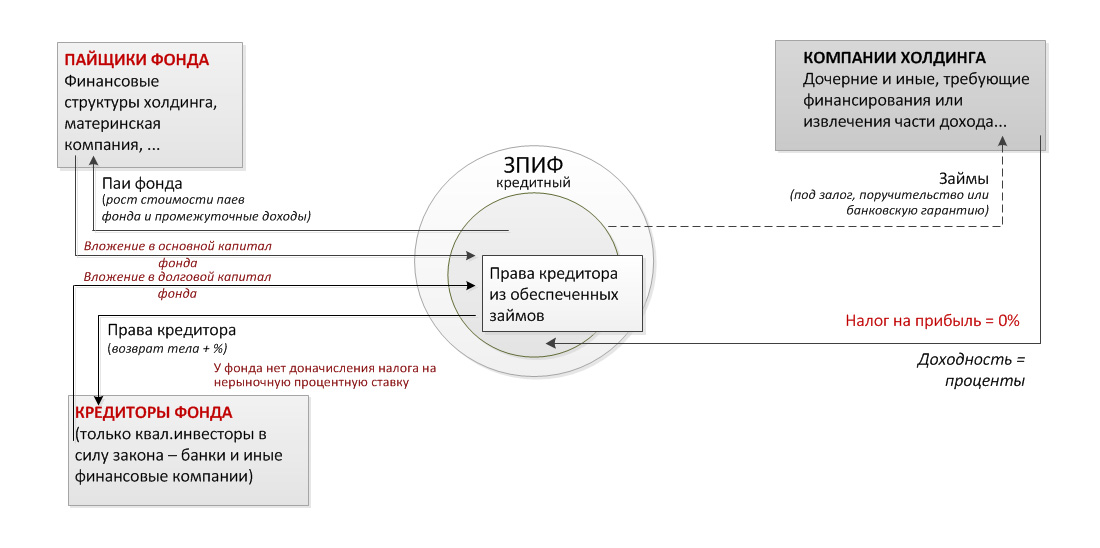

–í —Å–æ—Å—Ç–∞–≤–µ –∏–º—É—â–µ—Å—Ç–≤–∞ –ö—Ä–µ–¥–∏—Ç–Ω–æ–≥–æ –ó–ü–ò–§ –º–æ–≥—É—Ç –Ω–∞—Ö–æ–¥–∏—Ç—Å—è –ø—Ä–∞–≤–∞ –∫—Ä–µ–¥–∏—Ç–æ—Ä–∞ –∏–∑ –¥–æ–≥–æ–≤–æ—Ä–æ–≤ –∑–∞–π–º–∞ –∏ –∫—Ä–µ–¥–∏—Ç–∞, –æ–±–µ—Å–ø–µ—á–µ–Ω–Ω—ã–µ –∑–∞–ª–æ–≥–æ–º, –ø–æ—Ä—É—á–∏—Ç–µ–ª—å—Å—Ç–≤–æ–º –∏–ª–∏ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π –≥–∞—Ä–∞–Ω—Ç–∏–µ–π. –ü—Ä–∏ —ç—Ç–æ–º –∏–∑ —Å–≤–æ–±–æ–¥–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤ –∫—Ä–µ–¥–∏—Ç–Ω–æ–≥–æ –ó–ü–ò–§ –Ω–∞ –ø–æ—Å—Ç–æ—è–Ω–Ω–æ–π –∫–æ–º–º–µ—Ä—á–µ—Å–∫–æ–π –æ—Å–Ω–æ–≤–µ –º–æ–≥—É—Ç –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª—è—Ç—å—Å—è –∑–∞–π–º—ã –ª—é–±—ã–º –ª–∏—Ü–∞–º. –ò—Å—Ç–æ—á–Ω–∏–∫–∞–º–∏ —Ñ–æ–Ω–¥–∏—Ä–æ–≤–∞–Ω–∏—è —Ñ–æ–Ω–¥–∞ –º–æ–≥—É—Ç –±—ã—Ç—å –∫–∞–∫ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω—ã–π –∫–∞–ø–∏—Ç–∞–ª —Ñ–æ–Ω–¥–∞, —Ç–∞–∫ –∏ –∑–∞–µ–º–Ω—ã–µ —Å—Ä–µ–¥—Å—Ç–≤–∞. –û—Å–æ–±–µ–Ω–Ω–æ—Å—Ç–∏ –ó–ü–ò–§ –æ–ø—Ä–µ–¥–µ–ª—è—é—Ç —Å–ª–µ–¥—É—é—â–∏–µ –µ–≥–æ —Å–≤–æ–π—Å—Ç–≤–∞, –ø–æ–ª–µ–∑–Ω—ã–µ –≤ –¥–∞–Ω–Ω–æ–º —Å–ª—É—á–∞–µ:¬Ý

- –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–µ –Ω–∞–ª–æ–≥–æ–æ–±–ª–æ–∂–µ–Ω–∏—è –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã—Ö –∏ –∏–Ω—ã—Ö –¥–æ—Ö–æ–¥–æ–≤, —Ñ–æ—Ä–º–∏—Ä—É—é—â–∏—Ö—Å—è –≤ –ó–ü–ò–§;

- –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–µ –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏–π –∫–∞–∫ –Ω–∞ –æ–±—ä–µ–º –≤—ã–¥–∞–≤–∞–µ–º—ã—Ö –∑–∞–π–º–æ–≤, —Ç–∞–∫ –∏ –Ω–∞ –æ–±—ä–µ–º –ø—Ä–∏–≤–ª–µ–∫–∞–µ–º—ã—Ö –∑–∞–π–º–æ–≤ –∏ –∫—Ä–µ–¥–∏—Ç–æ–≤;

- –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–µ –∂–µ—Å—Ç–∫–æ–≥–æ –ø—Ä—É–¥–µ–Ω—Ü–∏–∞–ª—å–Ω–æ–≥–æ –Ω–∞–¥–∑–æ—Ä–∞ –≤ –≤–∏–¥–µ –Ω–æ—Ä–º–∞—Ç–∏–≤–æ–≤ –∏ —Ä–µ–∑–µ—Ä–≤–æ–≤.

–ö–õ–ê–°–°–ò–ß–ï–°–ö–ê–Ø –°–•–ï–ú–ê –Ý–ï–ê–õ–ò–ó–ê–¶–ò–ò –Ý–ï–®–ï–ù–ò–Ø

–Ý–µ–∑—É–ª—å—Ç–∞—Ç—ã –æ—Ç –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—è –ó–ü–ò–§

–ò—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ –ó–ü–ò–§ –¥–ª—è –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –≤–Ω—É—Ç—Ä–∏—Ö–æ–ª–¥–∏–Ω–≥–æ–≤–æ–≥–æ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è –ø–æ–∑–≤–æ–ª—è–µ—Ç:¬Ý

- –≤—ã–¥–∞–≤–∞—Ç—å –∑–∞–π–º—ã –≤–Ω—É—Ç—Ä–∏ —Ö–æ–ª–¥–∏–Ω–≥–∞ —Å –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ–º —Ä—ã–Ω–æ—á–Ω—ã—Ö –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã—Ö —Å—Ç–∞–≤–æ–∫ –∏ –ø—Ä–∏ —ç—Ç–æ–º –∏–∑–±–µ–∂–∞—Ç—å —É–ø–ª–∞—Ç—ã –Ω–∞–ª–æ–≥–∞ –Ω–∞ –ø—Ä–∏–±—ã–ª—å –Ω–∞ –≤—ã–ø–ª–∞—á–∏–≤–∞–µ–º—ã–µ –ø—Ä–æ—Ü–µ–Ω—Ç—ã;

- –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å –ø—Ä–æ—Ü–µ–Ω—Ç—ã, —É–ø–ª–∞—á–∏–≤–∞–µ–º—ã–µ –ø–æ –∑–∞–π–º—É –¥–æ—á–µ—Ä–Ω–∏–º–∏ –∫–æ–º–ø–∞–Ω–∏—è–º–∏, –¥–ª—è —Ä–µ—Ç—Ä–∞–Ω—Å–ª—è—Ü–∏–∏ –∏—Ö –ø—Ä–∏–±—ã–ª–∏ ¬Ý(—Å —É–º–µ–Ω—å—à–µ–Ω–∏–µ–º –Ω–∞–ª–æ–≥–æ–æ–±–ª–∞–≥–∞–µ–º–æ–π –±–∞–∑—ã –¥–æ—á–µ—Ä–Ω–µ–π –∫–æ–º–ø–∞–Ω–∏–∏);

- –ø–µ—Ä–µ—Ä–∞—Å–ø—Ä–µ–¥–µ–ª—è—Ç—å —á–µ—Ä–µ–∑ –∑–∞–µ–º–Ω—ã–µ –æ–ø–µ—Ä–∞—Ü–∏–∏ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ –ø–æ—Ç–æ–∫–∏ –º–µ–∂–¥—É –¥–æ—á–µ—Ä–Ω–∏–º–∏ –∫–æ–º–ø–∞–Ω–∏—è–º–∏ —Ö–æ–ª–¥–∏–Ω–≥–∞;

- —É–ø—Ä–∞–≤–ª—è—Ç—å –ø—Ä–æ–±–ª–µ–º–æ–π «—Ç–æ–Ω–∫–æ–π –∫–∞–ø–∏—Ç–∞–ª–∏–∑–∞—Ü–∏–∏» –∑–∞ —Å—á–µ—Ç ¬´–ø–æ—Å—Ä–µ–¥–Ω–∏—á–µ—Å—Ç–≤–∞¬ª —Ñ–æ–Ω–¥–∞ –≤ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–∏ –¥–æ—á–µ—Ä–Ω–∏—Ö –∫–æ–º–ø–∞–Ω–∏–π.

|