ЗПИФ

Налогообложение ЗПИФ

Налогообложение Фонда.

Операции, совершаемые с имуществом ЗПИФ, и само имущество ЗПИФ имеют специальный налоговый режим.

- Налог на прибыль. Доходы, поступающие в состав Фонда (от продажи имущества или сдачи его в аренду, дивиденды, проценты и любые иные доходы) не облагаются налогом на прибыль. Возможность реинвестировать прибыль Фонда без потери данного налога – является одним из ключевых преимуществ паевых инвестиционных фондов.

- Налог на добавленную стоимость (НДС). Операции с активами Фонда облагаются НДС в общем режиме: при приобретении в состав Фонда имущества, операции с которым облагаются НДС, возникает налог к возмещению из бюджета (к зачету), соответственно, при реализации такого имущества - налог к уплате.

- Налог на имущество организаций / земельный налог. За счет средств Фонда также оплачиваются имущественные налоги, если в состав Фонда входит такое «облагаемое имущество» (недвижимость, земельные участки).

Налогообложение инвесторов.

Пайщики Фонда – являются владельцами его инвестиционных паев, соответственно их налогообложение строится на основе правил налогообложения ценных бумаг.

- Налог на прибыль / НДФЛ. Доходы у Пайщика возникают в трех случаях: (1) при погашении паев Фонда, например, при его прекращении, (2) при реализации паев на вторичном рынке, например, при их продаже (в этих случаях расходы на приобретение паев учитываются при определении налогооблагаемой базы), а также (3) при получении промежуточного дохода по паям. В зависимости от статуса Пайщика он уплачивает налог на прибыль или НДФЛ, при этом следует учесть, что на паи распространяются правила определения рыночной стоимости ценных бумаг (в зависимости от того являются ли паи торгуемыми на бирже или нет). Кроме того, в отношении Пайщиков-нерезидентов применяются налоговые соглашения России с иными странами, что зачастую позволяет выстроить весьма эффективные имущественные структуры.

Операции с паями и владение ими не облагаются ● НДС и ● имущественными налогами.

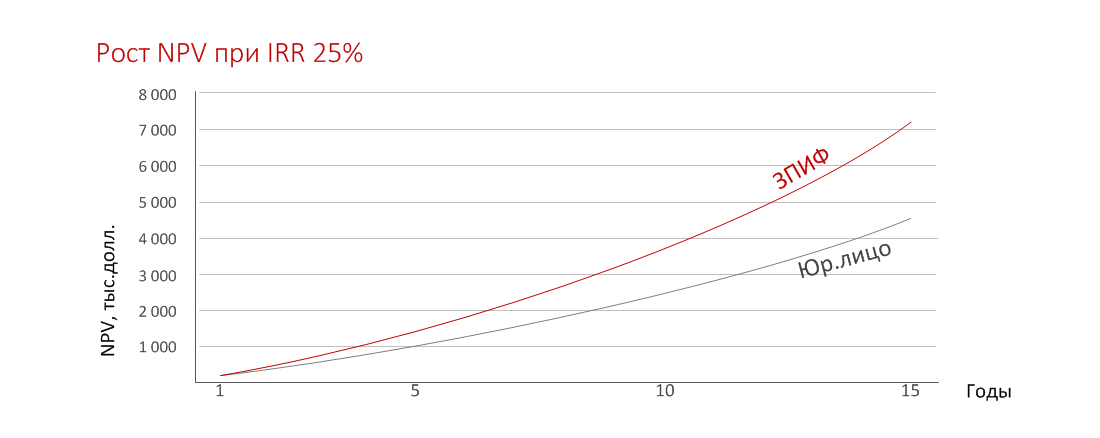

Таким образом, наиболее эффективное использование ЗПИФ – это реинвестирование полученной Фондом прибыли в новые активы или в улучшение имеющихся.

Ключевой вывод ЗПИФ – структура с одним из лучших налоговых режимов